股指期货上市后期现套利机会颇多,经过我们测算,如果连续进行期现套利操作,投资者去年半年时间能够获得14.6%的收益,具有可持续性。

我们总结了IF1005—1012合约股指期货期现套利机会,发现机会主要存在于两个时期:新合约上市初期以及单边行情末期。

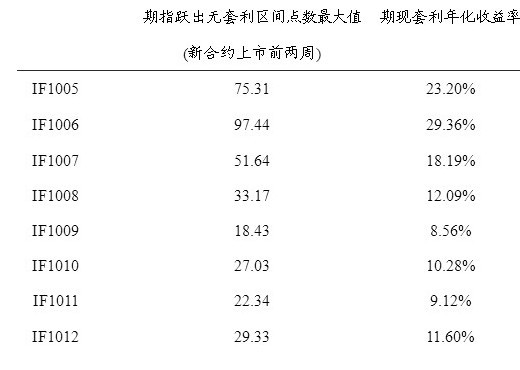

新合约上市初期的期现套利机会

从沪深300指数期货上市以来的市场表现来看,新合约上市的前几周,通常存在较大的套利空间。随着套利者的不断涌入以及交割日的日益临近,套利空间逐渐减小,期价逐渐回归至无套利区间中。投资者不妨关注新合约上市初期的期现套利机会。

新合约上市初期的期现套利机会

单边行情末期的期现套利机会

在沪深300指数单边上涨行情中,投资者做多期指的热情高涨,期指逐步偏离沪深300指数,投资者可以密切关注期现价差变化,一旦期现价差不再扩大,正向套利可以锁定丰厚利润。在单边下跌行情中,投资者通常选择做空期指,期指逐步偏离现货指数,一旦价差不再扩大,反向套利可以锁定丰厚利润。

2010年4月16日至2011年1月13日,如果连续做股指期货期现套利操作,收益率能达到14.6%,而同期上证指数的收益率却只有-9.7%。

移仓换月问题

在期现套利的过程中,投资者一般使用近月合约与现货构造期现套利组合。如果发现近月合约与沪深300指数价差大幅低于远月合约与沪深300指数的价差,则可以将近月合约平仓,同时卖出远月合约,实现换月,锁定更大的套利空间。

在期现套利过程中,当出现有利的平仓机会或期货合约到期日临近时,投资者可以保持现货组合不变,只将期货合约进行移仓,这样不仅兑现了当前期现套利利润,形成新的套利组合,而且减少了现货组合买卖所带来的策略执行成本。但需要注意的是,使用现货组合跟踪指数存在跟踪误差,随着时间的流逝,跟踪误差逐步增大,因此需要根据跟踪误差适时调整现货组合,但调整频率不宜太高,通常一季度调整一次为宜。

平仓问题

在进行期现套利的过程中,期货价格与现货价格最终会收敛。一旦在期货合约到期前,期货价格贴水于现货价格,此时将套利组合进行平仓,锁定利润,与持有组合至到期相比,利润更为丰厚。

资金管理问题

期货实行的是保证金交易机制,如果期货行情朝着不利方向发展,可能导致期货账户因资金不足需要追加保证金,为避免上述情形,投资者期货账户资金占用应留有余地。另外投资者可以将少量期货合约和现货头寸平仓,释放资金,补充期货账户,从而保持大部分套利头寸不变。

反向套利很难实现

目前反向套利操作很难实现,主要有以下两个原因:首先,股票融券费用较高,目前主流券商的融券利率为9.86%;其次,能够进行融券的股票数量有限。即使出现了期货贴水于现货的情况,但由于融券成本较高,期价依然落入无套利区间内,不存在套利机会。随着融券机制的不断完善,反向套利的可操作性将逐渐增强。

展望未来,随着套利者数量的增加以及程序化交易系统的介入,完全复制指数的期现套利空间可能会缩小,投资者不妨重点关注具有超额a收益的期现套利机会。

【期货日报】

苏公网安备 32030202000362号

苏公网安备 32030202000362号