6月5日,强麦1301合约大举增仓近二十万手,成交超百万手,期价轻松越过20日线,全天报涨3.17%。强麦期货此次大幅反弹,主要是由于部分冬麦主产区小麦受赤霉病影响或将出现减产及质量等级下降,市场对于2012年小麦的供需结构或将出现明显改变的预期不断增强。

一、CPI涨幅有望继续回落,刺激政策陆续出台

上周(5月28日至6月3日)商务部重点监测的食用农产品价格连续第五周走低,生产资料价格连续第七周回落。其中18种蔬菜批发价格比前一周下降7.5%,鸡蛋及肉类小幅上涨,食用油零售价格上涨,粮食价格保持稳定,8种水产品批发价格继续走高,比前一周上涨0.3%。主要生产资料中,能源、橡胶、有色金属、农资、钢材、矿产品、轻工原料价格下跌,建材、化工产品价格持平。机构普遍预测,5月CPI同比涨幅将进一步回落,PPI同比增速将加速回落。我们的观点是,2012年CPI全年走势为上半年平稳回落,7月份将见到CPI拐点。

通胀的回稳为货币政策的宽松留出了政策空间,5月23日温家宝主持召开国务院常务会议时,“把稳增长放在更加重要的位置”,要根据形势变化加大预调微调力度。而6月1日最新公布的5月制造业PMI大幅回落并创下年内新低,再次表明我国目前经济下滑压力仍较大。经济下行压力促使政策支持力度加码,中国央行6月7日宣布,自2012年6月8日起下调金融机构人民币存贷款基准利率0.25个百分点。央行此次降息为2011年7月以来的首次利率行动,并距离5月18日下调存款准备金率不到一个月的时间。该行动强烈暗示,政府已开始着手推出刺激举措,在更有力的刺激政策推动下,中国经济将在下半年实现反弹,这将极大地减轻农产品期价的上行压力。

二、赤霉病影响冬麦产量质量,2012年供需基本面或将改变

2012年5月中旬之前,我国冬小麦播种的长势良好,再加上播种面积稳中有增,丰收预期不断增强。但最近据有关市场机构的实地调研,由于小麦抽穗扬花期间出现持续高温高湿天气,皖、苏、豫南以及鲁西南等地区,部分小麦出现了较为严重的赤霉病,单产可能大幅度下降。对于具体减产多少,目前市场说法不一。据部分农技人员初步测算,安徽、江苏及河南南部地区冬小麦或将减产20%;河南北部及山东地区相对好些,预计产量也将减少10%;全国平均减产幅度在10%左右。病虫害也导致小麦容重大幅度下降,质量品级远不如往年,这将会影响小麦的制粉表现和食用安全,也会对饲用小麦的消费造成一定影响。

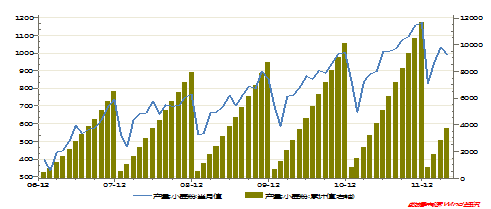

图1我国小麦粉月度产量

近几年我国小麦粉年产量保持着连续增长的势头,并且小麦粉月度产量基本上保持下半年产量大于上半年。因而随着下半年消费旺季的逐渐到来,小麦的制粉需求将逐渐回暖。

总的来说,如果今年冬小麦的产量与质量真如市场预计出现较大幅度下降,则2012年小麦的供需格局将发生极大改变,下半年小麦期价的反弹行情将会提前启动,且幅度也会大于此前的估计。

三、种粮成本及比价效应利多小麦市场

近年来,由于柴油、化肥、农药等生产资料价格普遍上涨,小麦生产成本逐年提高,据业内人士调研,2012年冀鲁豫三省小麦种植成本在460-500元/亩(不含人工成本),初步测算,一亩地收入大约为370元/亩,这还不包括人工成本。如此低廉的种粮收益,将极大地挫伤农民的种粮积极性。

小麦和稻谷均为我国居民的重要口粮,为了合理安排和稳定不同农作物的种植面积,国家都会通过政策支持,保证种植不同农作物农民的收益,不同粮食品种间的价差不会过度拉大。但近年来,由于供需格局不同,各品种行情走势出现较大分化,稻谷和玉米价格明显高于小麦。据中华粮网数据,自2011年9月以来,三等早籼稻与三等普通白小麦的比价就一直维持在1.16-1.18的历史上限;二等黄玉米与三等白小麦的比价也达到1.075的高位。2012年2月初,国家大幅上调稻谷收购价格,其中早籼稻最低收购价提高到2400元/吨,上调幅度为15%;而2012年的小麦最低收购价为2040元/吨,上调幅度仅有7.4%。由此来看,小麦价格明显低于稻谷、玉米等粮食作物价格的市场格局不会长期存在下去,后续国家提高小麦最低收购价的空间也将会比较

图2 三等早籼稻与三等白小麦比价

图3 三等白小麦与二等黄玉米比价

大。最近市场对于2013年小麦最低收购价将大幅提高的预期不断增加,部分业内人员甚至预计2013年小麦的收购底价或将抬升至1.2元/斤以上。

四、季节性反弹行情或将提前启动

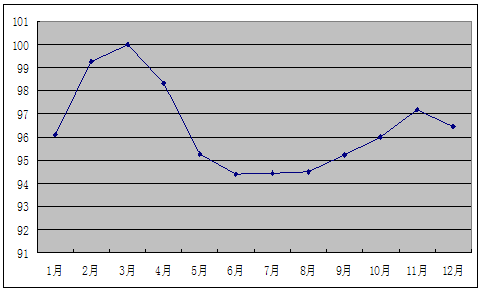

取强麦期货上市以来的月度结算价数据,利用季节性分析方法绘制强麦季节性指数走势图。

图4 强麦期货季节性指数

数据来源:新纪元期货研究所

根据季节性指数走势图,强麦期价在3月份达到年内高点后,持续回落至6月新麦收获;7月份,新麦上市,市场供应充足,价格将维持低位震荡;8月份新一轮的上涨行情开始启动。但由于今年部分地区冬小麦减产预期的不断增强,强麦的上涨行情或将提前启动,6月或将是行情变化的重要转折点。

据农业部统计,截至6月4日,全国已收小麦面积达3成左右。其中,湖北、重庆收获接近尾声,贵州完成95%左右,安徽54%,江苏31%,河南37%,陕西15%。目前江苏、安徽及河南南部等地区的小麦已陆续开秤收购,由于这部分地区小麦受赤霉病影响较大,小麦品质不如往年,收购价格明显低于预期,且市场收购清淡。

如果后期北方小麦主产区也存在小麦赤霉病导致减产的现象,那么下半年小麦期货价格的上涨幅度将会扩大。6月是国际宏观事件频发的重要事件关口,也将成为小麦行情变化的重要转折点。我们的观点是:2012年下半年小麦期货将保持整体上涨行情,强麦主力合约WS1301较大概率将维持在2500元/吨上方运行。操作上,建议在6月逢低点建立中线多单。

苏公网安备 32030202000362号

苏公网安备 32030202000362号