一、行情回顾

“2011/12年上半年棉花价格或冲高回落,一季度棉价上涨概率大,二季度或震荡回落。2011/12年一季度预计将成为棉花价格上半年中冲高的阶段,高点很有可能在一月......”

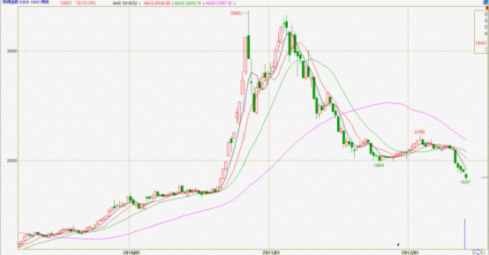

我们在2011/12年度的年报中已经勾勒出棉花期货上半年的大体趋势,从周K线行情可以明显的看出郑棉指数自年初以来经历了三个阶段。第一个阶段是自年初至2月10日郑棉指数获得半年内高点22350元/吨的震荡上扬,第二个阶段是自2月10日至5月4日的区间震荡整固,第三个阶段便是“做空五月”旋风带来的单边下跌。总体来说,郑棉上半年的走势和我们年报中的预期较为一致。

接下来将从投资者的角度出发,阐述郑棉的影响因素、近期走势预判及操作建议。

二、郑棉期货价格影响因素

1、宏观经济动荡

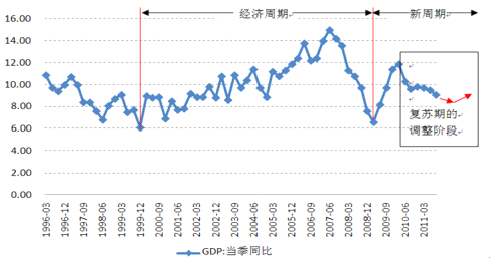

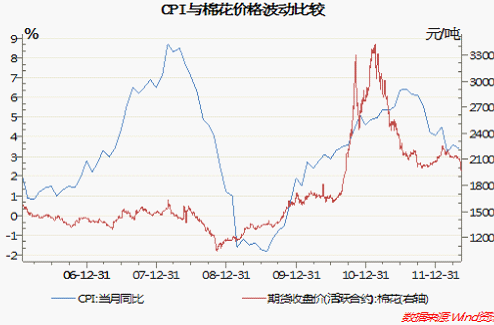

自2010年1季度至今,中国经济都处于复苏期的调整阶段,经济增长将明显减速。同我们认为,2012年CPI全年走势为上半年平稳回落,三季度见到低点,之后小幅回升,7月份到达低点。通胀的回稳为货币政策的宽松留出了政策空间。而CPI的波动与期棉价格波动相关性较高,预计在7月份棉价也将迎来上涨行情。目前在宏观因素扰动的背景之下,郑棉仍在震荡寻底的过程之中。

2、供需基本面宽松

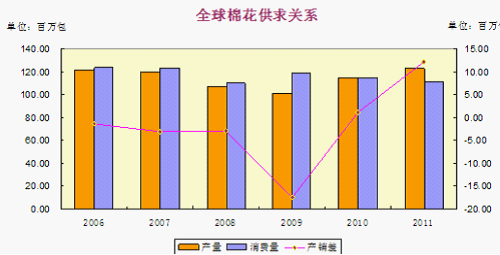

2011/12年度全球棉花呈现供过求的格局,国内棉花供给压力凸显,根据美国农业部5月报告,中国2011棉花年度总供给量为1200万吨,而国内总消费量仅为914万吨,供大于求总量为283万吨。

全球棉花供应过剩的局面在2012/13年度并不会缓和,5 月10 日,美国农业部发布了全球棉花供需预测月报,首次公布了2012/13 年度的预测数据。2012/13 年度,由于产过于需146.6万吨,全球棉花期末库存将连续第二个年度创新高。全球棉花产量预计为2540.7 万吨,较上一年度低5%,主要产棉国中,除了美国,产量都会有所下降。

因此我们预计郑棉下半年仍将在18000-25000的宽幅区间内波动。

3、种植成本上涨抬升价格底部

根据中棉所、国家棉花产业技术体系项目组于2011年11-12月进行的调查,2011年棉花种植成本高涨,人工费用占比首次超过物化成本。2011年涨超1500元达到1503.6元/亩,涨261.0元/亩。在总成本中,物化成本占38.9%为584.7元/亩;人工费用占52.0%为782.1元/亩;固定成本占4.2%为62.5元/亩;间接费用占4.9%为74.4元/亩。人工费用占比首次超过物化成本对农业和棉花生产是一个非常消极的信号。

通过估算,我们得出2012年棉花的种植成本约在1690元/亩,其中物化成本为627.2元/亩,人工费用达到893.3元/亩,固定成本为71元/亩,间接费用为82.8元/亩。折算皮棉成本约为17.75元/千克。再加之皮棉加工成本和交割成本等,2012/13年度,期货市场上每吨符合交割品级的皮棉成本约为18550元(假设亩产不变的情况下得出的预测值。自然规律之下亩产会小幅提高,因此预测值偏高)。

种植成本的上涨抬升了期货价格运行的底部,我们预计近月合约包括CF1209合约的价值底部将在16800-17000,远月合约包括CF1301合约的价值底部将在18500附近,值得注意的是,价值底部并不一定构成价格底部!

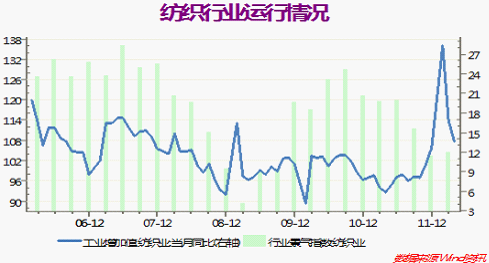

4、纺织服装行业低迷 棉花消费不旺

近两年,劳动力成本大幅增加以及汇率上升等因素,使得“中国制造”的优势不再。欧美采购商转战东南亚等更加“廉价的”市场。即使有欧美采购商愿意下订单,他们也更倾向于大型纺织厂,多数中小型纺织企业已经停产以减少支出甚至倒闭,服装生产的利润空间被压缩到十分狭小。

我国纺织行业景气指数在2012年第一季度中小幅反弹,纺织工业增加值于2012年4月回落至近5年均值附近。在去库存完成和经济触底反弹之后,2012下半年纺织工业或重现生机,对棉花的需求届时将逐渐恢复。

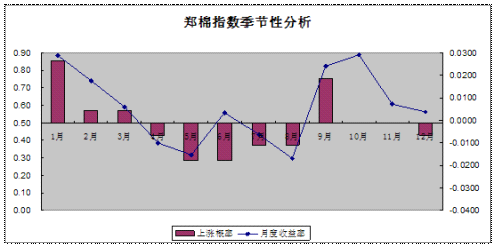

5、季节性因素

一年之中下跌概率较大的月份集中在第二、三季度。主要原因是一、纺织企业有在春节前大量备货的习惯,进入第二季度之后,纺企对棉花需求降低,同时进入夏季,纺织服装方面用棉量也不大。二、棉花在六、七月份生长状态良好,市场对丰产的预期普遍较强。

三、 郑棉期货价格走势预判及操作建议

综合以上影响因素,我们认为

1、2012年国内棉花价格整体将运行在 18000-25000元/吨的区间内。

2、2012年6-7月,棉价将构建底部,或创年内新低。

3、随着中国CPI出现拐点,欧债问题度过艰难六月,纺织行业回暖,棉价于2012年7月之后呈现反弹之势。

建议:

目前宜谨慎持有空单,根据期价波动适时调整仓位。短期不可过分期待反弹高度,多单仅限短线。待期价成功筑底之后入场做多。

新纪元期货研究所 石磊

苏公网安备 32030202000362号

苏公网安备 32030202000362号