2010年国内制造业面临严重的用工荒,纺织企业招工较为困难,为保障正常生产,企业被迫大幅提高员工薪酬。据统计,2010年长三角、珠三角地区工资普遍涨幅在20%—40%。

节能减排与拉闸限电也将在2011年延续,淘汰落后产能的任务依然艰巨,故2010年夏季用电高峰期间江浙地区纺织行业集体性“拉闸限电”的现象在今后几年或将成为常态。

原材料价格上涨成为推高产业链成本的的主因。据第一纺织网统计,2010年纺织原辅材料成本同比上涨约30%,其中棉花价格涨幅最高超过一倍,创15年以来的新高。

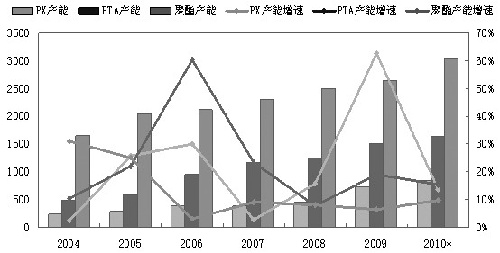

上下游产能扩张呈现阶段性差异,中期买入机会显现 如下图所示,PX、PTA、聚酯的扩能高峰呈现出明显的阶段性差异:

PX:经历2009年的大幅扩张之后,2010—2011年国内PX产能增速有所放缓。2010年年底PX产能达到826万吨/年,预计2011年新增PX产能为180万吨。

PTA:2007—2009年国内PTA产能增长减速,2010年年底PTA产能达到1636万吨/年,目前在建产能440万吨/年,主要集中在2011年下半年投产,上半年无新的装置投产。

聚酯:2010—2011年迎来扩能高峰期,产能投产主要集中在2010年年底至2011年上半年。2010年新增聚酯产能409万吨/年,年末产能达到3057万吨/年,预计2011年新增聚酯产能400万吨/年,其中上半年新增聚酯产能200万吨/年。

国内PTA上下游产能扩张示意图

初步估算,按2010年聚酯工厂80%的平均开工率测算,2011年上半年每月新增PTA需求15.5万吨(总共新增93万吨)。同期国内PTA产能仍维持在2010年年末1636万吨/年。这意味着2011年上半年PTA月均进口将在2010年月度平均进口量(50万吨)的基础上增加15.5万—65.5万吨。

产业链成本能否顺畅传导将决定期价上涨高度与力度

2010年生产利润增幅较为明显地集中在PTA、聚酯切片、涤纶短纤、涤纶长丝等行业,PX、加弹厂、织机等行业利润水平偏低。

2010年上游PX基本上以让利为主,2009年新增产能集中释放,进而导致2010年年初亚洲PX生产厂商积攒了大量库存,上半年下游PTA行情偏淡,PX供应商被迫降价销售,以减轻库存压力。下半年PX库存压力明显下降,行情反弹走高,利润空间提升。

下游服装企业则因原料、劳动力成本上涨制约,利润水平相对低下。2010年纺织原辅材料成本同比上涨约30%,服装零售价格同比上涨约20%—30%,部分成本被迫通过压缩管理费用转移。

2011年,PX库存压力降维持偏低水准,运行区间上移,而国内新增的PTA产能将在2011年下半年集中投放。成本高企、新增产能释放将挤压PTA利润空间,且纺织行业成本压力仍较大,若成本难以传导至终端消费者,亦将挤兑聚酯利润,进而向上压缩PTA工厂利润。产业链能否顺畅传导成本将决定2011年PTA期价上涨的高度和力度。

【期货日报】

苏公网安备 32030202000362号

苏公网安备 32030202000362号