世界铁矿石生产、消费

1。世界铁矿石生产情况

(1)世界铁矿石产量整体呈上升趋势

2000年以后,全球特别是亚洲地区钢铁工业的快速发展,带动了世界铁矿石消费量的大幅提高,进而促进了全球铁矿石的生产。2002至2011的十年间,总体产量呈上升趋势,增加了10.5亿吨,年均增长量约为1.05亿吨,年均增长率为8.49%,特别是自2003至2007年,年均增长率超过10%。2011年,全球铁矿石产量为20.4亿吨。

(2)世界铁矿石生产较为集中

南美洲、亚洲、大洋洲是近年来全球铁矿石增产的主要来源区域,这些地区的主要铁矿石生产国分别是巴西、中国、印度、澳大利亚等。2002~2011年间,澳大利亚、中国(原矿产量)两国的铁矿石年增长量都超过了2000万吨,巴西、印度超过1000万吨左右,上述四国年增长量之和超过全球的90%。可见,全球铁矿石的生产较为集中。

表1 2002—2011年除中国外全球铁矿石产量前十国家生产情况

(单位:万吨)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

巴西 22510 24560 27052 29240 31863 33653 34600 30500 37200 39100

澳大利亚 18722 21200 23470 25753 27509 29906 34980 39390 43280 48790

印度 8640 9910 12060 14271 18092 20694 22300 21860 21200 19600

俄罗斯 8435 9137 9698 9676 10390 10495 9927 9205 9906 10380

乌克兰 5890 6250 6554 6857 7310 7743 7181 6583 7917 8119

美国 5150 4848 5470 5430 5290 5240 5360 2650 4950 5360

南非 3648 3809 3927 3954 4133 4156 4900 5540 5690 5290

加拿大 3090 3332 2826 3013 3497 3410 3210 3300 3750 3710

瑞典 2028 2150 2227 2326 2330 2471 2380 1770 2530 2610

委内瑞拉 2089 1920 2002 2118 2210 2065 2150 1490 1400 1600

合计 80202 87116 95286 102638 112624 119833 126988 126168 137823 144559

全球 98614 115923 125205 140064 157674 169914 169267 159486 186890 204215

十国所占比重 81.33 75.15 76.10 73.28 71.43 70.53 75.02 79.11 73.74 70.79

(资料来源:IISI,世界钢铁年鉴)

(3)三大矿山的供给优势明显

世界三大铁矿石生产公司为澳大利亚力拓(Rio-Tinto)公司、必和必拓(BHP Billiton)公司以及巴西淡水河谷(VALE)公司,2012年三大铁矿石生产公司共生产铁矿石6.8亿吨,同比增长2.4%。其中VALE3.2亿吨,同比下降0.84%;必和必拓公司1.61亿吨,同比增长7.7%;力拓公司1.99亿吨,同比增长2.4%。

表2 2004—2009年三大厂商铁矿石产量(单位:万吨)

国家 2004 2005 2006 2007 2008 2009 2010 2011 2012

VALE 21127 23385 26415 29593 29337 22934 30946 32260 31990

BHP 8422 9675 9707 9942 11226 12511 12806 14940 16080

RIO 10780 12450 13280 14470 15340 17150 18463 19177 19900

合计 40332 45516 49407 54002 55906 52595 62215 66377 67970

占全球产量比重(%) 34% 35% 29% 31% 31% 33% 33% 32.5% 36%

(资料来源:由各公司公开年报整理)

2。世界铁矿石消费情况

(1)世界铁矿消费量逐年增长

2001—2012期间,全球铁矿石消费增长了88.0%,年均增长率5.9%,其中中国铁矿石消费增长约4.2倍,年均增长率达13.8%;印度铁矿石消费增长在08年前也十分迅速,平均增长率接近8%,但09年后其消费增长几乎停滞。2001—2012年间,除中国外其他九个国家的铁矿石消费增长缓慢,近五年的平均年增长率仅为0.96%;除中国外全球其他国家的铁矿石消费量年均增长率为0.5%。

(2)中国需求是主要推动力

2000—2011年世界生铁产量排前十的国家铁矿石表观消费量占全球比重的变迁如下图所示。可以看出,中国跃升了35.3个百分点,达到2010年的53.6%;日本、美国、俄罗斯下降幅度较大,分别下降6.3%、5.5%和4.1%,;德国由5.0%降至2.4%,下降2.6%,乌克兰下降1.8%,韩国下降幅度较小,约在1个百分点,而印度消费量在总消费量中比重则小幅上升,上涨2.2%。

(3)世界各国进口来源各有差别

各国铁矿石的来源并不相同。日本铁矿石99%以上依赖进口。日本进口的铁矿石61%源自澳大利亚,21%源自巴西,8%源自印度,4%源自南非。韩国、德国和意大利所消费的铁矿石也几乎100%依赖进口,这四个国家均主要从巴西和澳大利亚获得铁矿石;美国50%左右的铁矿石依靠进口,主要从澳大利亚、巴西、印度、南非以及委内瑞拉等国获得;俄罗斯、乌克兰、印度和巴西的铁矿石则主要来自本国。

2012年中国消费的铁矿石中,有37.3%是由本国供给,62.7%依靠进口。该年中国进口的铁矿石中,47.2%源自澳大利亚,22.1%源自巴西,4.4%源自印度,5.4%源自南非。

我国铁矿石生产、消费

1。我国铁矿石生产情况

(1)铁矿石产量不断增加

近几年我国钢铁行业高速发展,对铁矿石的需求大幅度增加,带动我国铁矿石产量不断增长。

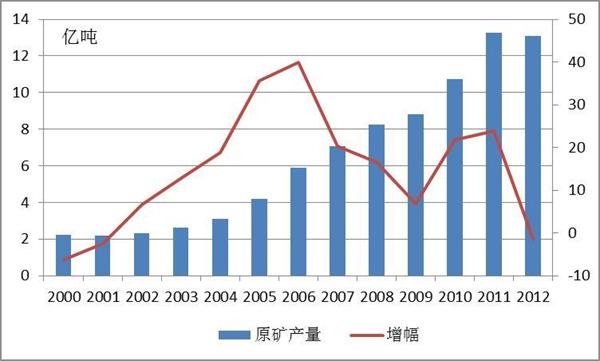

2001年我国原矿产量为2.18亿吨,比2000年下降了2.5%,随后逐年增长,到2005年我国铁矿石原矿产量达到了4.2亿吨,同比增长35.6%,比2001年产量几乎翻了一番。“十一五”期间铁矿石产量年均增长率超过20%,2012年铁矿石原矿产量达13.1亿吨。

2000~2012年我国铁矿石原矿产量

(资料来源:中国冶金矿山企业协会)

(2)环渤海地区产量最大

分地区来看,环渤海地区铁矿石原矿产量最大,为7.2亿吨,接近全国总产量的55%,如果考虑临近环渤海地区的山西及内蒙古两个省份,则该区域的产量在全国中的比重超过60%。西南地区和华北其他地区产量比重也较高,均超过10%,而长三角地区和华南沿海地区产量较低,不足0.5亿吨,在全国的总产量中比重不足3.5%。

表3 2012年我国各区域铁矿石原矿产量明细

地区 产量(亿吨) 占全国比重(%)

环渤海地区 7.20 54.96

长三角地区 0.46 3.49

华南沿海地区 0.44 3.38

华北其他地区 1.74 14.06

中南其他地区 0.67 5.12

西南地区 1.90 14.51

西北地区 0.58 4.40

(数据来源:中国钢铁工业协会)

(3)铁矿石生产区域较为集中

分省份来看,除天津、上海、宁夏和西藏受资源限制,没有进行铁矿石开采外,其他各地区均有生产。其中,河北、四川产量较多,分别为5.2亿吨、1.6亿吨。另外,辽宁、山西和内蒙古产量也较多,分别为1.5亿吨、8130万吨和8049万吨。河北、辽宁、四川、内蒙、山西五个地区的铁矿石产量占我国总产量的77%左右。如图所示,河北省产量比重最大,达到40%;其次是四川,为12.4%;辽宁、山西和内蒙比重分别为11.8%、6.2%和6.1%。

从历年比例看,河北和辽宁产量较高,合计占总产量的50%以上,四川铁矿石产量近五年来增加迅速,其他省市比例变化不大,中国铁矿石生产区域较为集中。

(4)我国铁矿石生产集中度较低

我国铁矿石生产商多为小型矿山企业,铁矿石生产集中度较低。根据中国冶金矿山企业协会统计,截至2011年12月,我国在统矿山企业共1596家。前十名的产量合计不足总产量的18%,这十家铁矿石生产商全部为国有企业。

表4 2010年中国十大铁矿石生产商(单位:百万吨)

省份 原矿产量 精矿产量

鞍山钢铁 辽宁 45.6 15.6

河北钢铁 河北 26.4 5.7

包头钢铁 内蒙古 24.5 8.5

攀钢集团 四川 20.9 7.9

太原钢铁 山西 19.2 5.9

本溪钢铁 辽宁 17.7 6.5

首钢总公司 河北 13.0 4.6

马钢集团 安徽 9.5 2.4

四川川威钢铁 四川 8.5 2.0

宝钢集团 上海 7.5 4.0

合计 192.8 63.1

占全国总量比例(%) 18.3% 17.1%

(数据来源:CISA)

2。我国铁矿石消费情况

(1)我国铁矿石需求量逐年增大

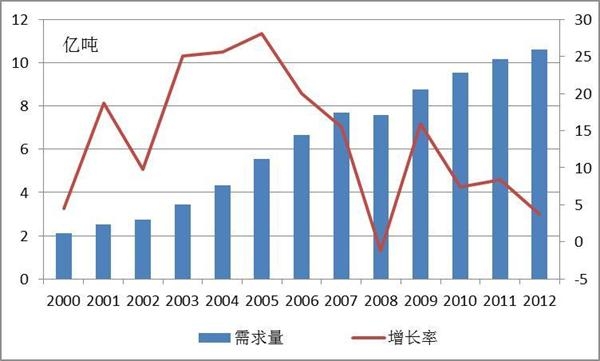

钢铁企业为铁矿石最终消费者,钢铁产能分布决定了铁矿石消费格局。从历年情况来看,我国铁矿石需求量逐步增大。2008年,我国生铁产量4.69亿吨,对铁矿石的需求在7.5亿吨左右。到2009年生铁产量上升到5.44亿吨,对铁矿石的需求量在8.7亿吨左右,同比增长15.9%。我国铁矿石产量也一直伴随消费量增加而上升。但是进入2010年后,我国铁矿石的消费增长率明显放缓,一方面钢铁产能受限压缩了对铁矿石需求;另一方面,铁矿石价格不断高企,也导致囤积、炒作铁矿石风险加大,抑制了投机需求。

2001—2012年我国铁矿石需求量走势

(资料来源:中国冶金矿山企业协会)

(2)我国铁矿石需求较为集中

从生铁产量上,河北省生铁产量较多,2012年,河北省钢铁产量超过1亿吨,山东、辽宁、江苏的生铁产量近两年均超过5000万吨,这几个省份为铁矿石主要需求省区。

从省市比例来看,近五年中,河北、山东、辽宁、江苏、山西、湖北、河南生铁产量占比基本稳定,比重变化不大,其他省市合计比例下降1%。从总体比例来看,生铁产量排名前七的省市在总量中比重约为64%,表明我国铁矿石需求也较为集中。

(3)铁矿石需求集中在环渤海地区

从区域来看,环渤海地区的生铁产量为2.96亿吨,占全国总产量的45.1%;长三角地区的生铁产量接近1亿吨,为总产量的16.1%,居第二位,但仅为环渤海地区的1/3左右;华北、中南其他地区所占比重亦超过10%,西北地区、华南沿海地区以及西南地区,生铁产量较低,不足10%。从需求地域看,铁矿石的需求也集中在环渤海地区。

表5 2012年我国各区域生铁产量

地区 产量(亿吨) 占全国比重(%)

环渤海地区 2.96 45.07

长三角地区 1.06 16.12

华南沿海地区 0.29 4.36

华北其他地区 0.70 10.64

中南其他地区 0.83 12.55

西南地区 0.43 6.57

西北地区 0.31 4.70

(数据来源:钢之家)

(4)重点钢厂产量提高明显

从下图中可以看出,“十一五”期间,我国产量前十的钢铁企业产量在总产量中比重有明显提高,从2006年的不足35%,到2010年的48.26%,提高超过13个百分点,中国钢铁产业的集中度提升,表明政府调控钢铁产业的政策卓有成效。

苏公网安备 32030202000362号

苏公网安备 32030202000362号