目前,糖市前期连续下跌已将做空能量释放殆尽,后市若供需面、政策面、宏观面有利多消息出现,那么糖价出现显著反弹的可能性很高。

近日郑糖主力合约在5300元附近初步走稳。尽管国内期糖自年初以来的表现远逊于外盘,但近期在国际糖价进行调整之时反而走稳显得很不寻常。

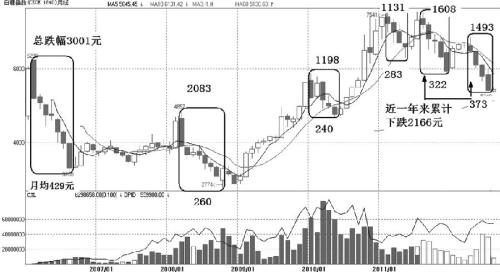

目前国内糖市利多题材乏善可陈,糖价走稳很大程度源于前期持续下跌之后做空能量得到很大释放。回顾历史上的大型下跌行情,2006年、2008年熊市出现过两三千元的跌幅,2009年进入牛市之后也出现过一千元左右的调整走势。2011年起糖价开始构筑历史性头部,多次出现千元以上的回调,幅度深于2009年、2010年的调整行情。特别是自2011年8月起在一年时间之内,糖价累计下跌幅度达到2166元,与2006年、2008年的深幅下跌相比并不逊色。其中2011年8—12月以及2012年4—7月两次中级下跌行情的跌幅都达到1500—1600元,每月平均下跌300元以上,仅次于2006年的表现。因此,无论从短期还是中长期看,2011年以来糖价的下跌幅度都是相当可观的,做空动能释放殆尽,未来出现持续数月的反弹并非是奢望。

供需形势不乐观

虽然从技术上看,糖价存在超跌反弹要求,但是近期基本面利多题材仍相当匮乏,这恐怕预示糖价回升之路不会一帆风顺。目前,基本面供需形势还不乐观。虽然7月全国销量达到115万吨,但工业库存还处于历史高位。8、9月是本年度最后的消费旺月,且根据以往规律,8月销量举足轻重,能否有效降低结转库存压力关键要看本月食糖销售形势。回顾2006年走势,2—8月糖价持续下跌,自6200余元下探至3200余元,4—7月每月销量为60万—70万吨,8月销量出现井喷,达到100万吨。本年度前期销量很不理想,如果下游企业集中补库,那么本月销量也有可能大幅增加。特别是如果进口糖数量下降、政策收储再次启动,那么后期食糖库存有望显著减少。

进口糖规模可能下降

外糖进口的主要动力是内外食糖价差较大。上半年国内外价差接近2000元/吨,因而国内企业进口的积极性很高。但是自6月初之后国内外走势分化,ICE原糖强劲反弹而国内糖价再创新低,两者价差缩小至只有二三百元,近日略有回升,在三四百元。估计后期进口糖规模可能下降,对国内市场的冲击也将减弱。

政策收储悬而未决

当前广西南宁现货报价5750元,低于年初收储基础价800元,按常理有必要继续收储。从季节角度看,10月份以后新糖将陆续上市,若糖价偏低对糖企和农户都不利。2007年、2008年都有在7、8月进行收储的例子,因此,我们对于政策利多不宜完全不抱希望。

总体来看,尽管目前食糖市场缺乏利好题材刺激,但前期下跌已将做空能量释放殆尽,糖价下行压力减弱。一旦供需面、政策面、宏观面有利多消息出现,那么糖价出现显著反弹的可能性很高。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号