为期两天的糖业大会未能给国内糖市带来利多预期,严峻的供需前景反而加重了投资者的悲观情绪。预计新榨季郑糖走势料将稳中趋弱。

为期两天的糖业大会未能给国内糖市带来利多预期,严峻的供需前景反而加重了投资者的悲观情绪。随着收储政策预期落空,制糖企业陆续开榨,市场随即把焦点重新转至新榨季食糖供需矛盾上。由于新榨季国内食糖增产预期强烈,加之短期新糖上市迫在眉睫,收储无望将加剧后期产销矛盾。面对失衡的供需环境,预计新榨季郑糖走势料将稳中趋弱。

产区糖企全面开榨,未来供应压力骤增

步入11月之后,国内食糖主产区开榨企业迅速增加,截至昨日仅广西地区开榨糖企就达50余家。根据2012/2013榨季广西全区的甘蔗预计入榨量以及目前糖企实际日均产能计算,预计本月广西食糖产量有望突破40万吨大关。而随着新糖陆续上市,未来国内糖市供应压力将有增无减。

新榨季产销形势严峻,库存消费比继续攀升

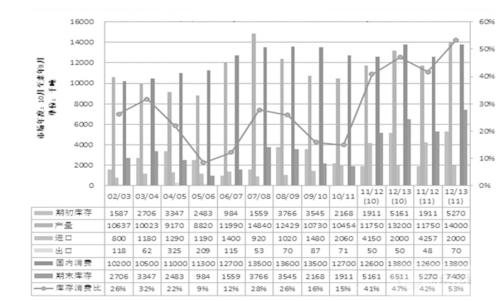

从此次杭州举办的糖业产销分析大会上获悉,多数参会者认为,由于2012/2013榨季是三年增产周期的第二年,在不发生极端气候的情况下,预计新榨季我国食糖产量有望攀升至1380万吨,其中甘蔗糖1282万吨,甜菜糖110万吨。而面对未来依旧疲弱的消费前景,新榨季食糖期末库存会继续攀升。根据布瑞克发布的预测数据来看,由于淀粉糖等甜味剂抢占市场,新榨季食糖需求量将进一步受到挤压。而供应端除了国内食糖增产外,海外进口糖数量与日俱增,尤其是走私糖猖獗导致新榨季糖市供需将进一步宽松,加之旧榨季食糖期末库存将有527万吨结转至新榨季,预计到2012/2013榨季结束时,库存消费比有望大幅攀升至53%。

新榨季收储“救命绳”难救糖市

面对国内糖市继续倾斜的供需前景,市场自然寄希望于新榨季再次实施收储措施来平衡这一失衡现状。据了解,当前国储糖在库数量已经达到355万吨,按照2011/2012榨季全国食糖1300万吨左右的消费量计算,国储糖已占到年度总消费量的27.3%。而作为重要的战略物资和生活必需品——粮食的安全线仅为17%—18%,白糖一不属于重要的战略储备物资,二不属于生活必备的消费品,与粮食相比,其储备率已经明显偏高。

中国食糖供需平衡表

此外,如果新榨季国家继续收储,自身则会陷入三大困境:一是国储局将面临收储资金不足以及储备库容量上限问题;二是国际糖市供需前景宽松,原糖持续走低令海外糖源将继续涌入国内并进一步加剧糖市供需矛盾;三是食糖的保质期仅为1.5年,面对已有的355万吨库存,如何在新榨季顺利轮库且不给糖市带来负面冲击无疑成为政府的当务之急。考虑到新榨季国储面临的“收糖三难”,笔者认为收储“救命绳”料将难解糖市之困。

未来国内糖市供需形势将愈发严峻,笔者认为,收储政策仅能起到心理暗示作用,难以落实到实际层面。在供需矛盾日益加大的背景下,后期郑糖价格将稳中趋弱。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号