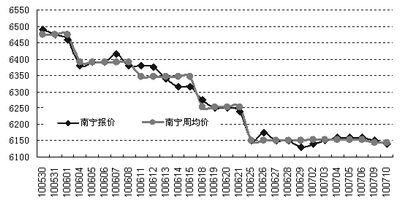

最近一周,白糖报价维持低位小幅振荡,10日南宁报价在6100—6200元/吨,柳州报价6090—6190元/吨,销区廊坊报价6340—6410元/吨。目前成都及石家庄糖源偏紧。全国各地现货成交有所转好,但因当前库存偏大,价格仍无起色。考虑到7月末到8月份后,中秋备货将陆续开始,食糖成交量有望继续好转,价格也将小幅反弹。但本年度食糖库存偏大,即使是旺季,糖价反弹道路也将艰难曲折。

菜籽油 稳步上涨

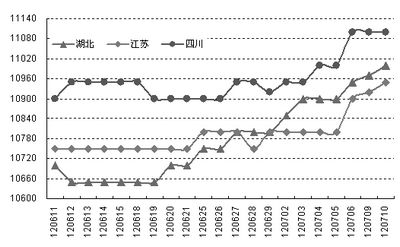

最近一周,我国菜油主产区报价稳步上涨,上涨幅度在100—150元/吨不等。10日四川报价11100元/吨左右,湖北报价11000元/吨左右,江苏报价10950元/吨左右。两湖地区目前中等菜籽收购价格在2.45—2.55元/吨,但因菜籽供应量有限,油厂收购量偏少,目前油厂加工的菜油主要交售给国储,可流通量偏少,部分油厂新菜籽油报价达到11500元/吨,进口菜油报价也达到10700元/吨。

棉花 持稳为主

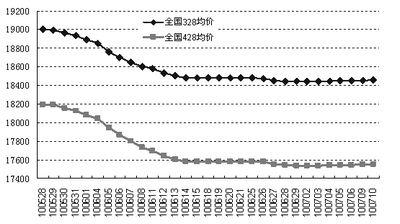

最近一周,国内棉花期货延续反弹,但现货价格因库存偏高,仍低位振荡。10日428级皮棉全国均价为17555元/吨,较上周同期上涨15元/吨,328级皮棉均价为18460元/吨,上涨10元/吨。棉纱方面,9日C32S均价为25400元/吨,持稳。

美棉上涨仅会带动国内期棉价格反弹,棉花下游需求仍维持清淡,下游纱线、服装行业运营艰难,加上国家大量的棉花储备,棉花及下游产品仍需经历漫长的去库存过程。

豆粕 强势上涨

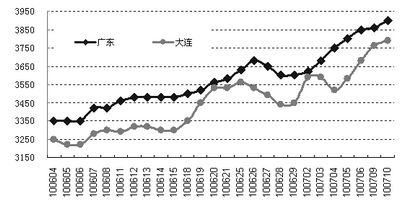

最近一周,豆粕现货高位振荡,广州豆粕报价在3620—3920元/吨波动,10日报价3880—3920元/吨;大连报价在3500—3700元/吨波动,10日报价3670—3710元/吨。目前整个蛋白原料市场看涨心态极为强烈,美豆强势上涨直接推高了国内豆粕生产成本,豆粕市场因目前处于饲料需求旺季,成交良好,油厂库存偏少,贸易商因前期库存偏弱,目前加快补库。

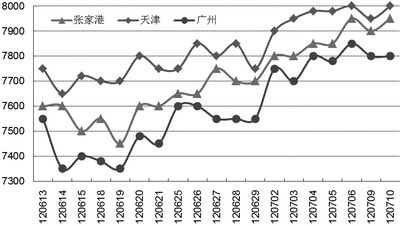

棕榈油 延续上行

最近一周,棕榈油现货价格延续上行,上涨幅度在50—150元/吨不等,10日24度棕榈油天津报价8000元/吨,广州7800元/吨。目前港口总库存为91万吨左右,较上周下降约10万吨,棕榈油去库存加速。现货成交方面,季节性需求旺季的来临增加了棕榈油的消费,预计随着夏季的持续,棕榈油消费的增加将对棕榈油价格形成较为坚实的支撑。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号