托市收购价的大幅提高未能扭转早籼稻的疲软走势。在进口大米价格低廉和国内供给充足的内外夹击下,早籼稻市场弱势难改。

1月30日,国家公布了2013年稻谷最低收购价:2013年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格分别提高到每50公斤132元、135元和150元,比2012年分别提高12元、10元和10元。受此提振,当日早籼稻主力1305合约放量上涨,截至收盘,攀升了33元/吨,收高1.22%。然而,此后几个交易日价格持续下跌。由此看来,托市收购价的大幅提高未能改变早籼稻的弱势。笔者认为,在进口大米价格低廉和国内供给充足的双重利空作用下,早籼稻年后行情不乐观。

进口大米价格低廉

海关统计数据显示,2012年全年我国进口稻谷及大米236.8万吨,同比增长2.96倍,其中越南大米占66.7%、巴基斯坦大米占25%、泰国大米占7.6%。进口大米价格相对低廉,具有相当强的竞争优势,对国内大米形成较大冲击。据监测,在米、面、油三大粮食油品中,2012年大米的零售价涨幅在2%—5%,面粉涨幅在6%—8%,食用植物油涨幅在3%—6%,大米价格涨幅最小。同时,中储粮检测的全国谷物收购均价中,小麦2012年的涨幅为324.68元/吨,而早籼稻的涨幅为10.2元/吨,连主要作为饲用的玉米,其价格涨幅都超过了稻谷。

以印度、越南、泰国为代表的东南亚国家的稻米产量形势喜人,未来出口供应充足。截止到2012年12月1日,印度政府的大米库存达到3060万吨,创下十年来同期的最高水平,比2011年同期的2700万吨增长了约13%。与此同时,凭借价格优势,印度成为了大米出口的第一大国。尽管今年我国大米进口额度未变,仍为532万吨,但与2012年实际进口量相比存在很大缺口。由于国际上大米价格低廉,预计今年我国大米进口量将继续增加,这将对国内市场形成冲击。

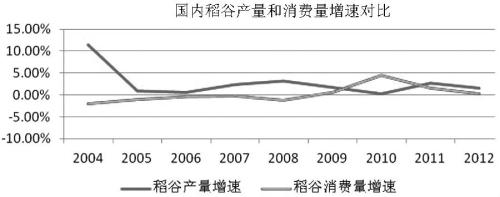

市场供给充足

2003年以来,国内稻谷整体保持增产趋势。据国家统计局数据,2012年全国稻谷产量为20429万吨,较2011年增加328万吨,较2010年增加853万吨。与原粮相比,大米消费量虽有所增加,但增加幅度小于稻谷。2012年全国稻谷消费量为19600万吨,较2011年增加50万吨,较2010年增加350万吨。近几年来,除2010年稻谷消费增速高于产量增速外,其余年份均低于产量增速。稻谷产量的较快增加导致库存充足。

国内稻谷产量和消费量增速对比

与往年相比,今年早籼稻托市收购量少,农户手中留存的稻谷数量高于去年同期,而这部分稻谷迟早会投向市场。随着时间的推移,后期出售的压力会越来越大。同时,春节过后,市场对南方销区籼稻竞价交易存有预期,市场投入逐渐增多,影响销区稻米价格。另外,节后随着天气的转暖,南方阴雨天气较多,不利于稻米保存,也抑制了稻米价格。

2013年稻谷最低收购价的公布使早籼稻期价一时反弹,之后重回跌势。国内稻谷连年丰收,供应压力总体较大,再加上国际大米价格低廉,预计年后早籼稻市场仍将维持弱势。

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号