受国庆节期间外盘油脂大幅下跌拖累,国内油脂期现价格出现了明显回落。USDA将于周四晚间公布10月供需报告,市场预计将上调美豆单产,或将利空豆类价格。

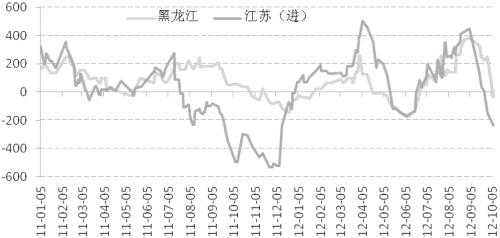

大豆压榨利润

受国庆节期间外盘油脂大幅下跌拖累,国内油脂期现价格出现了明显回落。节后前两个交易日,连豆油1月合约跌幅为0.65%,四级豆油现货价格普跌150元/吨左右。USDA将于周四晚间公布10月供需报告,市场预计将上调美豆单产,或将利空豆类价格。

国内方面,节后豆油需求低迷,库存高居不下,难以对期货带来有效提振。与此同时,压榨利润亏损扩大,油厂开工率处于正常范围。因此,豆油下跌行情尚未结束,建议投资者保持空头思路。

USDA报告预期利空

USDA将于周四晚间公布10月供需报告,分析机构纷纷进行预估。从预估结果看,美豆单产预估均值为37蒲式耳/英亩,高于9月USDA预估的35.3蒲式耳/英亩;美豆产量预估均值为27.70亿蒲式耳,高于9月USDA预估的26.34亿蒲式耳。市场对于此份报告预估整体还是偏空。造成分析师做此预估的原因,主要是美豆优良率改善。

USDA作物生长最新报告显示,截至10月7日当周,大豆落叶率为93%,高于去年同期86%和5年平均88%。大豆优良率为37%,高于上周35%,低于去年同期56%。此外,大豆收割进度快于历史同期,季节性供应压力较大,豆油期价继续承压。

需求清淡 高库存难以消退

由于节前大量采购,豆油终端企业库存较充足,长假之后企业再次采购意愿不强。加上今年国庆节前后豆油内外盘期价均出现了明显回落,令贸易商整体心理谨慎,观望氛围较重。因此节后豆油市场无论是刚性需求还是囤货需求均表现清淡。

节后前两个工作日,国内一级豆油现货成交约2万吨,而往年同期一级豆油成交量约在3万吨左右,表明今年豆油淡季效应要强于往年。后市来看,只有出现第二轮集中采购高潮或者外盘油脂期价止跌企稳才可能令贸易商信心恢复,豆油现货成交才能出现有效改善。而在此之前,低迷的需求将难以提振豆油期货市场。

此外,豆油成交不旺还导致了国内商业库存高居不下,去库存化速度缓慢。据了解,目前国内豆油商业库存在120万吨以上,为近几年最高值。令人担忧的是,由于豆油的供应速度已经超过了销售速度,后期商业库存仍有继续增加的可能。未来一段时间内,高库存、低去库存化速度将成为常态笼罩豆油现货市场,施压于豆油期现价格。

油厂压榨亏损 但开工率正常

节后,由于豆油和豆粕现货价格大幅回落,油厂压榨利润急剧萎缩。以江苏为例,9月28日四级豆油现货报价为9300元/吨,豆粕现货价格为4200元/吨,大豆加工成本约为5100元/吨,油厂压榨亏损额约为102元/吨。10月9日,四级豆油现货报价9050元/吨,豆粕现货报价为4150元/吨,大豆加工成本维持在5100元/吨,油厂压榨亏损为235元/吨。短短十天内,油厂压榨亏损幅度就扩大了100元/吨。其他地区的油厂压榨情况与此类似,利润多出现100—150元/吨的下滑。

从历史图形来看,目前油厂的压榨利润处于中偏下位置,并且继续向下的可能性较大。考虑到油厂压榨利润转为亏损时间较短,而且前期高压榨利润下企业承受能力增强,目前压榨亏损情况尚在油厂接受范围内。出于对后市销售的期待,油厂开工率将维持在正常水平。但如果压榨亏损时间拉长至一个半月以上,或者压榨亏损扩大到400元/吨以上,在利益驱使下,油厂将减少开工率,修正压榨利润。届时压榨利率的自回归性,有望对豆油期现价格提供一定支撑。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号