周一,在ICE原糖上周五休市对国内盘面缺乏指引,以及国内糖市正在关注“云南糖会”召开之际,郑糖呈现高位盘整行情。其中,郑糖主力1109合约期价在上周末连续两个交易日短暂上冲7000点整数关口之后回落,期价多数时间围绕5日均线波动。

现货市场方面,随着广西主产区基本收榨,国内糖市供应相对更为充足,表现在各地报价上,总体较3月份略有下降。周一,广西柳州地区中间商报价为7200元/吨,较上周五上调20元/吨;南宁地区中间商报价为7220元/吨;制糖集团继续顺价销售,各地成交情况正常。

周一,国内糖市关注的焦点集中在“云南糖会”,市场各方在会上公布的数据及预测对后期糖价影响较大。具体情况如下:

第一,公布的产量数据均低于此前预估,但除广西产区以外的其他主产区略高于去年。

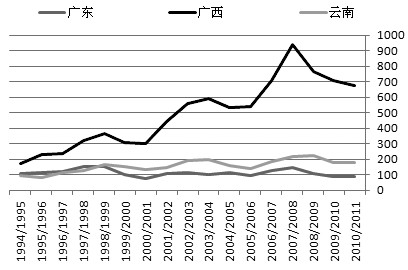

截至目前,广西产区累计产糖672.8万吨,较上榨季减产39万吨,混合产糖率为12.15%,同比减0.65个百分点;广东产区累计产糖87.19万吨,截至3月31日已销糖53.82万吨,产销率为61.73%;云南产区截至4月20日已收榨糖厂40家,仍在生产的糖厂34家,全省累计入榨甘蔗1297万吨,累计产糖158.2万吨,预计本榨季云南产量为178万吨。

三大蔗糖主产区产糖量对比 单位:万吨

综合过去10余年以来三大主产区的数据,我们认为2010/2011榨季蔗糖主产区产糖量总体低于此前市场的预估,但分地区来看,广东及云南产量分别达到了87.19万吨和178万吨,略高于2009/2010年的85.77万吨和177.15万吨,为增产榨季。广西地区产糖672.8万吨,低于去年的712万吨,这可能是由于去年年底以来该地区部分蔗地遭受冻害等灾害天气所致,其减产产量大于广东以及云南地区的增产量总和。

第二,对于近期国家储备糖情况的分析。

自2月28日第四次抛储以来,国储糖在2010/2011榨季已累计竞价销售了770706.63吨。截至4月25日,国储糖并未进行新一轮的抛售。我们认为,这主要是由于国内糖市处于相对消费淡季以及新糖大批量上市,短期市场供应充足。随着二季度传统用糖高峰的来临,主产区实际产糖量低于预估,如糖价再度冲高,为平抑价格,后期国储糖再度抛售的可能性仍然存在。

据了解,当前国家已经进口了相当数量的原糖来充实储备,弥补市场需求缺口绰绰有余,并足以保障好2010/2011榨季的市场供应。而且,有关部门负责人表示,成品糖也有足够的数量来调控市场,有关方面正在密切关注市场动向,保持调控力度。如果有必要,随时可以投放市场,保障市场供应和价格稳定。

在上述市撤境下,我们总结近期国内外糖市的走势特征如下:

内外盘走势背离,外弱内强格局基本成为常态,这与国际市场上巴西、印度以及泰国等主产国增产关系较大;国内期现货价格倒挂,郑糖近强远弱,结构性通胀形势下,大宗商品生产成本均有抬升,并长期支撑现货报价,相对地远月交易则受制于20010/2011榨季未来供应预期而疲弱。

综上所述,未来决定糖价走势的关键因素依然要回到消费以及国家政策性调整措施上来。传统用糖企业已经逐步进入二季度用糖高峰,随着气温的升高,后期对于白糖的需求还将进一步扩大。不可忽视的是成本抬升,加之来自于淀粉糖、糖精等其他替代糖源的冲击,恐将部分损及市场对于白糖的需求,但具体影响仍待我们进一步观察。对于郑糖主力1109合约期价而言,近期区间振荡走势尚无法突破,投资者宜短线交易。

【期货日报】

苏公网安备 32030202000362号

苏公网安备 32030202000362号