缺乏利多题材提振,美豆期价上冲乏力,后市调整风险不断加大,关注1550附近的支撑。

7月份以来,美豆大幅上扬,不断创下新高,国内油脂油料走势分化,粕强油弱格局明显。展望后市,美农业部下调单产已成定局,虽然后期仍需关注天气因素,但焦点将逐渐转向需求。

政策宽松预期增强,商品获支撑

美联储8月初声明,委员会将密切监控未来的经济和金融发展信息,如果有必要将提供额外宽松,在价格稳定的背景下促进经济更强劲复苏,并维持劳工市场改善。而国内CPI增速进入快速下行阶段,为宽松的货币政策留出空间。市场对于全球新一轮的宽松政策预期不断升温,大宗商品价格将获得一定支撑。

天气仍将限制美豆调整空间

根据美国气象局天气预测模型,未来10—15天,中部平原和中西部依然存在潜在降雨几率,预计8月15—20日有两次降水机会,总量1—2英寸,内布拉斯加、南达科他、密苏里、爱荷华、伊利诺斯西部受益。1988年美国的旱情与2012年相似,春季低温缺墒,夏季持续高温,但8、9月份美国主产区的高温少雨天气较7月份有所缓解,因此1988年美豆最终单产26.8蒲/英亩,而美国农业部经过田间调研之后进行的8、9、10、11月份的四次单产预估分别为26、25.9、26.4、26.6蒲/英亩。可见,8月份的降水仍然非常关键。

高价位或抑制需求

从美国大豆优良率情况来看,美农业部在8月月度供需报告中下调美豆单产已成定局。全球市场早已对创历史记录的高价位做出了反应,尤其是在中国国储不断释放库存的背景下,有市场传言称中国数周来大豆旧作加新作的洗船数量高达14—15艘之多。市场焦点将逐渐转向高价位之下的美豆需求上。一方面,美豆价格继续上冲需要有更多的新题材提振,期价上方空间有限;另一方面,美豆冲高之后回调风险不断加大。

资金推涨热情减退

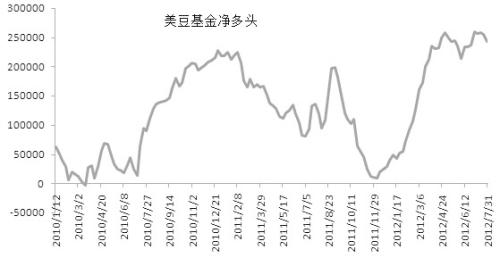

6月初,美豆大幅上涨过程中一直伴随着总持仓的不断增加,而这种态势持续到7月18日左右,美豆类总持仓均开始减少,截至8月3日,美豆、美豆油、美豆粕总持仓减少比例分别为8.96%、3.11%、10.97%。截至7月31日当周,基金在大豆、豆油、豆粕、玉米、小麦的净多持仓比例分别为31.98%、3.6%、28.84%、23.64%、11.75%左右。与6月底相比,基金在美豆粕的净多持仓比例出现减少,而在美豆的净多持仓比例虽小幅增加,但从具体增仓过程来看,减多增空的迹象比较明显。虽然前期大幅推涨的资金还没有大量流出,但继续推涨期价的动能已经开始衰减。

豆粕调整风险加大

7月份,生猪价格继续维持下跌态势,22个省市的猪粮比已经降到5.4,生猪价格持续下跌将影响到农户的补栏热情,而国家近期对生猪市场的调控也将有利于生猪的去供应化过程。7月份以来,连豆粕增仓上行,不断创下新高,截至8月6日,连豆粕总持仓322万手左右,虽然较最高的347万手已有所减少,但仍处于历史高位区间。虽然前期推涨的主力会员仍有增持多单的迹象,但其推涨动能已明显不足。

技术上看,连豆粕1月期价在创下4048元/吨的年度高点之后逐渐走低,目前已跌破了自6月份开始的上涨通道,回落调整风险不断加大。关注连豆粕1月在3700元/吨附近的支撑。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号